こんにちはミライです😊

今日は皆さん心配の「老後の資金」について少し前に話題になった「2,000万円問題」について話をします。

2,000万円問題とは?

2,000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」が2019年に発表した報告書に「老後30年間を過ごすには公的年金などのほかに夫婦で約2,000万円の貯蓄が必要」との記載があったことで注目を集めた老後資金の準備に関する問題です。

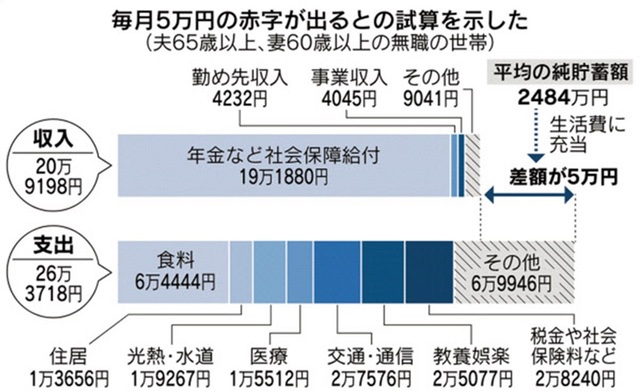

報告書によると、夫65歳以上妻60歳以上の高齢夫婦世帯において、毎月5.5万円の不足分があり、20年間で約1,300万円、30年間で約2,000万円の不足になるというものでした。

総務省「家計調査」をもとに金融庁まとめ

内訳としては

毎月5万5,000円不足する根拠に関しては、総務省の家計調査(2017年)における高齢夫婦無職世帯の平均から算出されています。

家計調査における高齢無職世帯(夫65歳以上、妻60歳以上)の平均的な実収入209,198円に対して、消費が263,717円

落とし穴

しかしこのグラフをよく見ると中身の数字に違和感を覚える所も多々あります。

支出内訳を見ると、

家賃約1万4千円

賃貸ではこの金額では全然足りませんよね。この算出では持ち家が基本になっているようです。しかし持ち家にはリフォームや補修が必要になりますよね。これは計算に入っていないかもしれませんね。

食費約6万5千円

これは余裕がありそうですね。外食費も加算されていると考えられますね。

通信費約2万8千円

これも余裕がありそうです。格安SIMを使うと1人あたり5千円は切ると思いますので半額以下にはなると思います。その為にもプランの電話会社の選択や見直しは早めにしておいた方がいいですね。

夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である

と考えられていますので、もし病気や怪我があった場合には金額が増える事が予想されます。

老後に2,000万円が不足するというのはあくまでモデルケース上での試算結果であり、誰にでも当てはまる訳ではありません。

他にもかかる費用

毎年はかからないけど、数年に1度は必ず発生する費用や突然発生する費用も計算しないといけないですね。車検や介護費用や、家のリフォーム代などは代表的な例ですね。

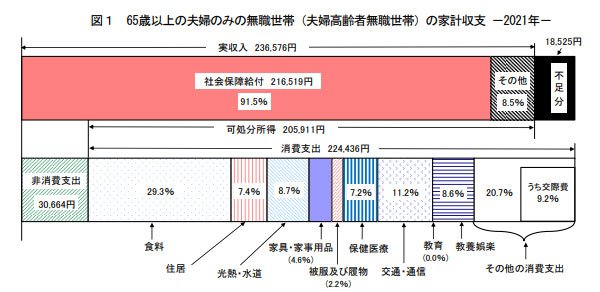

現在も不足しているの?

今の時点での最新のデータは、2021年の「家計調査報告(家計収支編)」で

65歳以上の夫婦のみの無職世帯の家計収支は、ひと月の収入が23万6576円で支出が25万5100円となっています。不足分は1万8524円で、2017年時点の不足額の3分の1程度しかない。

時代の変化と人それぞれのライフスタイルで金額は上下します。「老後資金が2000万円ないと足りない」とは必ずしも言えない。2,000万円という金額は、あくまで目安にすぎないのです。

あとがき

あくまで例であってそれが自分に当てはまるかどうかは、自分の生活費はどれくらい?年金の収入はどれくらい?を計算したうえでないと出ないのです。これからのブログではこの老後資金に関して記述を行いますのでどうぞ安心してお読みくださいね。

コメント