なんと今後は高齢者の金融所得が保険料に反映されます

2020年代後半に導入の予定だそうですが、おそらく実施されます😅

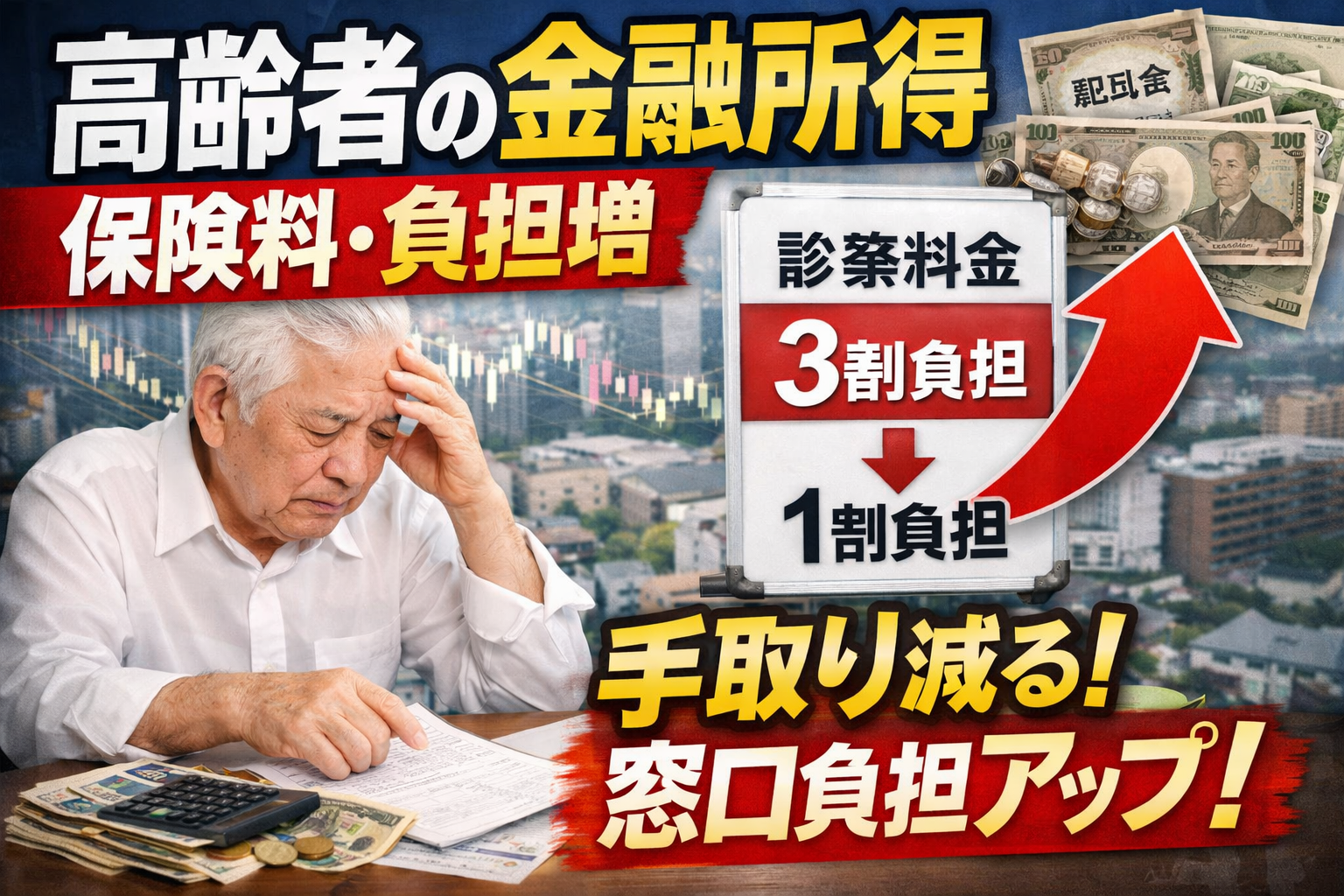

医療費に関する保険料や窓口負担

75歳以上になると後期高齢者医療制度に加入することになるのですが、これは保険料は給与や年金などによって決まります

窓口負担は原則1割

ってなってるのですが、給与が多い人は窓口負担が2割とか3割とか変わってきます。

確定申告した人は、配当金が給与や年金と同じように所得として認定され、保険料や窓口負担が上がってしまう可能性があるのです。

それを政府が確定申告をする、しないによって負担が変わってくるのはおかしい。

今後は確定申告しなくても配当金などの金融所得を保険料や窓口負担に反映させるようにします。と2020年代後半を目処にやります!と言っているのです。

配当金や利子といった金融所得がある裕福な高齢者達から多くの保険料を支払ってもらう、その分現役世代へのしわ寄せは減る

悲報となる人

・金融所得のある高齢者

・金融所得を増やして裕福になろうとしている現役世代

保険料が増えることで手取りは減るし、窓口負担が増えることによって支出も増えます

ちなみに、75歳以上で年500万円の配当金がある人は、今なら確定申告しなければ医療保険料は年1万5千円程で済みます。

それが確定申告をすると、およそ35倍の約52万円まではね上がります😱

窓口負担も1割から3割へ

大変な思いをして、長い時間をかけて金融所得を育ててきたのに、変更により、手取りが減って支出が増えることになるからですね。

今回のニュースは「高齢者から」という事ですが、今後は全世代に波及する可能性もあると思います。

現役世代にも金融所得にも保険料がかかるようになるかも知れないという事ですね。

NISA口座は対象外、会社員が入る健康保険は対象外とはされているのですが、どうなるんでしょうね。

逃げ道は無いのか?

高配当株や債権などの投資を辞める

無分配のインデックスファンドのような「含み益」を産む金融資産に投資する

もちろん、売却益にまで保険料をかけられると厳しいですけどね💦

ただ少なくとも配当や利子より先に売却益に保険料をかけてくることはないと思うので、まだ猶予があると思っています。

現在の税制では「含み益を育てる」が最強の節税ですね。

今すぐ資産運用の仕方を大変換しよう!

って話ではないです。

今後、どういう投資が有利になって不利になるのか?そういう方向性を頭に入れて置くという事ですね。

こういうアップデートの積み重ねでマネーリテラシーが高まっていきます。

コメント