こんにちはミライです😊

今日は老後の生活費確保の為に人気の高い確定拠出年金(iDeCo)のご紹介をさせていただきます。

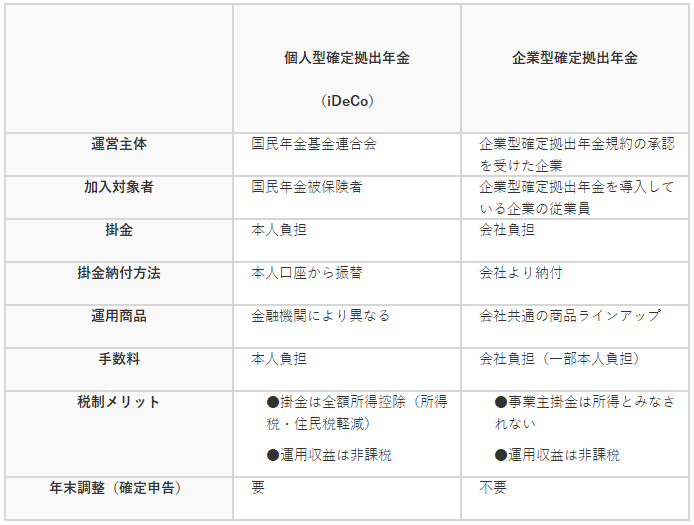

確定拠出年金には2種類ある

iDeCo(イデコ)

iDeCo(イデコ)は私的年金の制度のことで、確定拠出年金法に基づいて実施されています。原則、国民年金保険料を納めている国民を加入対象者としています。掛金は自分で積立てる必要がありますが、所得控除の対象となっており、他に運用益非課税や年金受給時の控除も適用されるなど、税制優遇措置が受けられます。

企業型確定拠出年金

企業型は企業が掛金を拠出し、従業員が運用する制度です。企業型の場合、確定拠出年金制度を導入している会社に入らないかぎり、加入対象とはなりません。会社が導入するため、基本的に利用する金融機関を個人で指定することはできません。運用方法については加入者本人が決められます。掛金は基本的に会社が負担しますが、加入者本人により上乗せできるケースもあります。

iDeCoとは?

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

出典:厚生労働省

iDeCo対象者は?

自営業者、会社員、専業主婦、公務員と多くの方が入れます。(会社員は企業年金の有無で金額変更)

iDeCoは保険ありのパートさんは入れないんですか?

パートさんでも厚生年金に加入している場合は、確定拠出年金にも加入することができます。厚生年金と確定拠出年金は別の制度であるため、加入資格や条件が異なります。ただし、従業員数が一定数以上の企業で働いている場合には、企業側が確定拠出年金に加入するかどうかを決定するため、パートさんが加入できるかどうかは企業によって異なります。

iDeCoの掛け金は?

iDeCoの最低月額掛金は5000円からです。最大は自営業者は6万8千円まで、その他は毎月1万2千円~2万3千円ぐらいですね。

どれぐらいの人がiDeCo始めてるの?

個人型確定拠出年金(iDeCo)の加入者数は、2020年10月時点で175.6万人となり、全体の加入率(加入対象者数に占める加入者の割合)は2.6%となり過去4年間で約6倍に増加しています。

iDeCoは個人が加入するのに対して、企業型は基本的に会社が退職金制度として導入しており、掛金や納付方法など色々な面で違いがあります。

iDeCoにはどんな商品があるの?

元本保証型は定期預金と保険があります。しかし、お金が減らないのは良いですが利益も少ないです。やはり運用益を増やすのであれば投資信託になります。これには、株式や債権、国内や海外、アクティブファンドからインデックスファンドなど多くの商品が存在します。

リスク、利益とリスク管理として

預金<保険<債券<投資信託インデックスファンド<投資信託アクティブファンド

と

国内<海外

の組み合わせですかね。右に行くほど利益率は上がりますが、お金が減るリスクも上がってきます。

個人的には投資信託の海外インデックスファンドが最強だと思います。しかし、投資には絶対は無いのです、ご自分の判断で決断されますようお願いいたします。

元本保証型はインフレに弱い

貯金や保険などの元本保証型商品はお金が減らないから優れていると勘違いしない様に。

日常生活での物価インフレが進むと、元本保証型商品は利益率が低い為、本当に安全とは言いきれませ

ん。下手をすると損をする可能性もあるのです。物価の上昇率と商品の利益立とのバランスだからです。またリスクが低く利益率も低いためお金の貯まるスピードも遅くなります。

卵は一つのカゴに盛るな

これは有名な投資に対してのことわざですが、特定の商品だけに投資をするのではなく、複数の商品に投資を行い、リスクを分散させた方がよいという教えです。

初心者は特にこれを実践したほうが良いですね。そうすれば各商品の特性や自分に合っているかの確認もでき、投資の勉強もできます。

iDeCoの節税効果

1.「掛金を積み立てたとき」拠出時

月々の掛金が全額所得控除の対象となります。これにより、所得税と住民税を軽減することができます。

iDeCoの掛金は全額「小規模企業共済等掛金控除」として課税所得から差し引かれます。

例えば毎月2万円の掛金をしたとします。年間では24万円ですね。この24万円がその年の課税所得から減額できるので、所得税率が10%の人なら、所得税が2万4千円節税になります。住民税も10%なのでこれも2万4千円節税となり、合計4万8千円も節税効果があるのです。もし、20年間続ければ96万円の節税になります!

2. 「積み立てたお金が増えたとき」運用時

運用中の利益が非課税になります。通常、運用によって発生した利益には20.315%の課税が発生しますが、iDeCoの場合はこれが非課税となりますので、大きな節税効果を期待することができます。

20歳から始めた場合は75歳までの、最長75年間も運用益が非課税になります。だからこそ、早くにiDeCoに取り組んだ方がお得です。通常の課税口座で運用した場合と比較すると、節税効果は30年間で258万円にもなります。※会社員が毎月2万円を30年間、年利3%で運用した場合

3.「60歳以降にお金を受け取るとき」給付時

60歳以降にiDeCoで積み立てたお金を「一時金として一括で受け取る方法」と「年金形式で受け取る」2つの方法があります。このどちらにおいても、一時金の場合は退職所得控除が適用、年金の場合は公的年金等控除が適用されますので、節税の効果を得られます。

一時金で受け取る際は「退職所得控除」と言う税制優遇を受けれます。退職所得控除は会社を退職した際に利用できる控除ですが、iDeCoでもこれと同じ控除が利用できます。掛け金の支払い年数によって、所得税を抑える事ができるのです。

年金方式で受け取る際は「公的年金等控除」と言う税制優遇を受けれます。公的年金などの収入から公的年金控除を差し引いて、所得金額(雑所得)を計算します。

また受け取る金額によっては、非課税の上限を超える場合もありますので、キチンと計算をする事をおススメ致します。

以上の大きな節税効果が期待できます。

これらは、かなりお得ですよね。だって支出が減るって素晴らしくないですか?おまけに合法だし、確実にお金が残るのです。やらない手は無いですよね。

労金のシュミレーションも、非常に分かりやすかったのでどうぞ使って下さい。

NISAとiDeCoの併用で2000万円問題も解決

月額5~6万円を20年間、投資に割り当て、年利4%で運用をした場合には、2,164万円にもなります。また、iDeCoは引き出し年齢が60歳以上になる為、お金を貯めるのが苦手な人でも貯めることができます。

あとがき

これらのiDeCoは法改正によって少しづつ変更されていっています。今後もその流れは変わらないでしょう。だから正確な情報を手に入れて老後の生活費を捻出致しましょう。

以上で「国主導お金の増やし方」を終わります😅少し疲れましたね。

でも大事な事なので何度も見直して理解するようにしましょうね。

コメント