こんにちはミライです。

今日は、コスパの良い年収はいくら?を検証します。コスパってどういう基準?と思うかもしれませんが、本文を読んでいただけると意味が分かるようになります。実は年収が高ければ不利になる現象が多くあります。

みんなの所得は?

少し古いですが、厚生労働省のこのグラフが見やすかったので引用しています。

所得金額階級別にみた世帯数の相対度数分布

やっぱり中央値と平均値の差が100万円以上あるのですね。自分の所得と比べてどうでしょうか?

年収、所得、控除、って何?

まずは、基本的な言葉の意味の説明をします。

年収と所得の違いについてです。ココ凄く重要です!

年収とは会社員であれば、勤務先からの1年間の総支給額

経費とは収入を得るために使用した費用

控除とは「差し引く」という意味あいで、会社員などの給与所得者が受けられる制度の事で。所得控除と税額控除があります。

年収=年間の収入

所得=年収-経費-控除

所得×税率=税金になります。

それらを計算して、所得が決まります。

年収が高いとこんなに不利です

こっからはその説明を行っていきます。所得が増えれば、税率があがるので税金も増えていきます。

また、住民税は年収に関係なく基本10%です。

所得税率が上がる

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4.000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得が増えれば、5%~45%まで上がってきます。

手元のお金が増えれば増えるほど税率は上がってくのです。

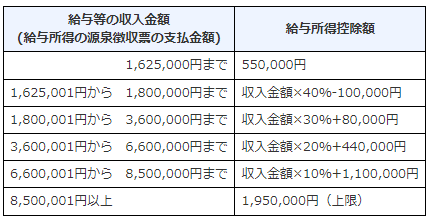

給与所得控除のコスパが悪くなる

給与所所得控除とは、会社員や公務員でも働いているとお金が色々とかかるから年収によっていくらか経費として認めてあげるよって制度です。

年収が高い人も控除がありますが、コスパがよくないのです。

ここで言うコスパは控除額÷収入で計算しました

年収162万の人は、収入に対して33.8%の控除

年収850万の人は、収入に対して22.9%の控除

給与の伸びよりも給与控除の伸びの方が少ないので、稼げば稼ぐほど税率、税金を納める割合が多くなるのです。

配偶者控除がなくなる

配偶者控除とは養っている配偶者がいれば税金を安くしてあげますよっていう制度です。

分かりやすく言えば、所得900万円以下で養っている奥さんが居れば配偶者控除38万円が利用でき

38万円×30%(所得税率20%+住民税率10%)=11.4万円 節税になります。年間11.4万円もらえるって考えたら大きいですよね?この金額を聞くと節税って大事だなと再度思います。

しかし年収が900万を超えてくると、配偶者控除は段階的に減っていって、1,000万円を超えると配偶者控除は無くなります。

児童手当が無くなる

児童手当とは中学校卒業するまでの子供を養育している人への手当の事です。

3歳未満・・・月1万5千円

3歳~中学生まで・・・月1万円

15年間で総額約200万円にもなります。総額で考えると大きいですね。

しかし年収1,200万円以上で支給されません。また年収960万円~1,200万円なら月5千円程度しかもらえません。

基礎控除がなくなる

基礎控除とは誰でも受けれる控除です。これが48万円あります。

しかし所得が2,500万円を超えると0円になります。

最近は増税の風が強く、法律が変わりました。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

公的支援がもらえない

高等学校等就学支援金制度、高度医療費制度などが年収が高ければ無くなります

年収が高ければ、国からの支援はいらないでしょ?って感じです。

高等学校等就学支援金制度は

公立学校に通う場合・・・11万8,800円

私立学校に通う場合・・・39万6,000円支給されます

しかし年収590万円~910万円未満の場合は11万8,800円に半減されます(汗)

また、910万円超えると支給されません

高度医療費制度は、一般的な年収(年収約370万円~約770万円)なら月の治療費が150万円でも自己負担額は約10万円で大丈夫です

しかし、年収が高ければ自己負担額は大きくなります。

私の答え1.無税の最適年収

年収約500万円、所得税、住民税が一切発生しない方法?です。これは経費や各種控除で所得が0円にできるからです。

しかし対象者が自営業者か自分の法人化が必要になります。また、独身は年収が変わります。詳しくは黄金の羽の拾い方に詳しく載っていますので、買ってみるのもオススメします。

私の答え2.コスパの良い最適年収

年収が約600万円です。これが比較的現実的な答えじゃないでしょうか?税率が適度で、各種控除・優遇制度が活用できます。

年収が600万円だとすると、使用できる控除は

給与所得控除164万円

社会保険料控除90万円

基礎控除48万円

年収-各種控除=298万円

居心地が良い年収とも言われていますね。何と言っても税率が低く20%です!(住民税10%と所得税10%)

年収600万円ってどれぐらい居るの?

令和3年の国税庁の調査結果として、 600万円台(601万円~700万円以下)は6.7%は比較的少数であす。また年収600万円以下の合計は79.1%になっています。

あとがき

年収は高ければいいってもんじゃないですね。稼いだ分だけ、助成金ダウン、税負担アップそして手取りは変わらないですね。私も良く調べて色々と勉強になりました。

しかし、税金がかかるので働かないって考えではないのですよ。やはりお金を持っている人は、もっていない人よりも多く税金を払う事には賛成です。強者だけが生き残る社会は問題がありますからね。稼げる人はバンバン稼いで、バンバン税金を納めましょう(笑)

一番大事なのはその税金の使い方が適正に使われているかの方が重要だと思います。

その為にも、日々の政治やあり方を勉強していきましょうね!

コメント